Welche Versicherungen brauche ich?

Versicherungen sind ein wichtiger Teil unserer finanziellen Absicherung. Sie helfen uns, finanzielle Risiken auszuschließen und bieten Schutz für den Fall von unerwarteten Ereignissen. Doch: welche Versicherungen brauche ich? Es gibt eine Vielzahl von Versicherungen auf dem Markt, und es kann schwierig sein, den Überblick zu behalten und zu entscheiden, welche Versicherungen für dich wirklich wichtig sind. Die folgende Übersicht gibt dir einen Überblick über die verschiedenen Versicherungen und wird dir dabei helfen, die Versicherungen auszuwählen, die am besten zu deinen individuellen Bedürfnissen passen.

Welche Versicherungen gibt es?

Versicherungen bieten finanzielle Absicherung für verschiedene Risiken, wie zum Beispiel Krankheit, Unfall, Arbeitslosigkeit oder Tod. Wir Deutschen sind Versicherungsweltmeister. Kein noch so kleines oder unwahrscheinliches Risiko für das es nicht ein passendes Versicherungsprodukt gäbe.

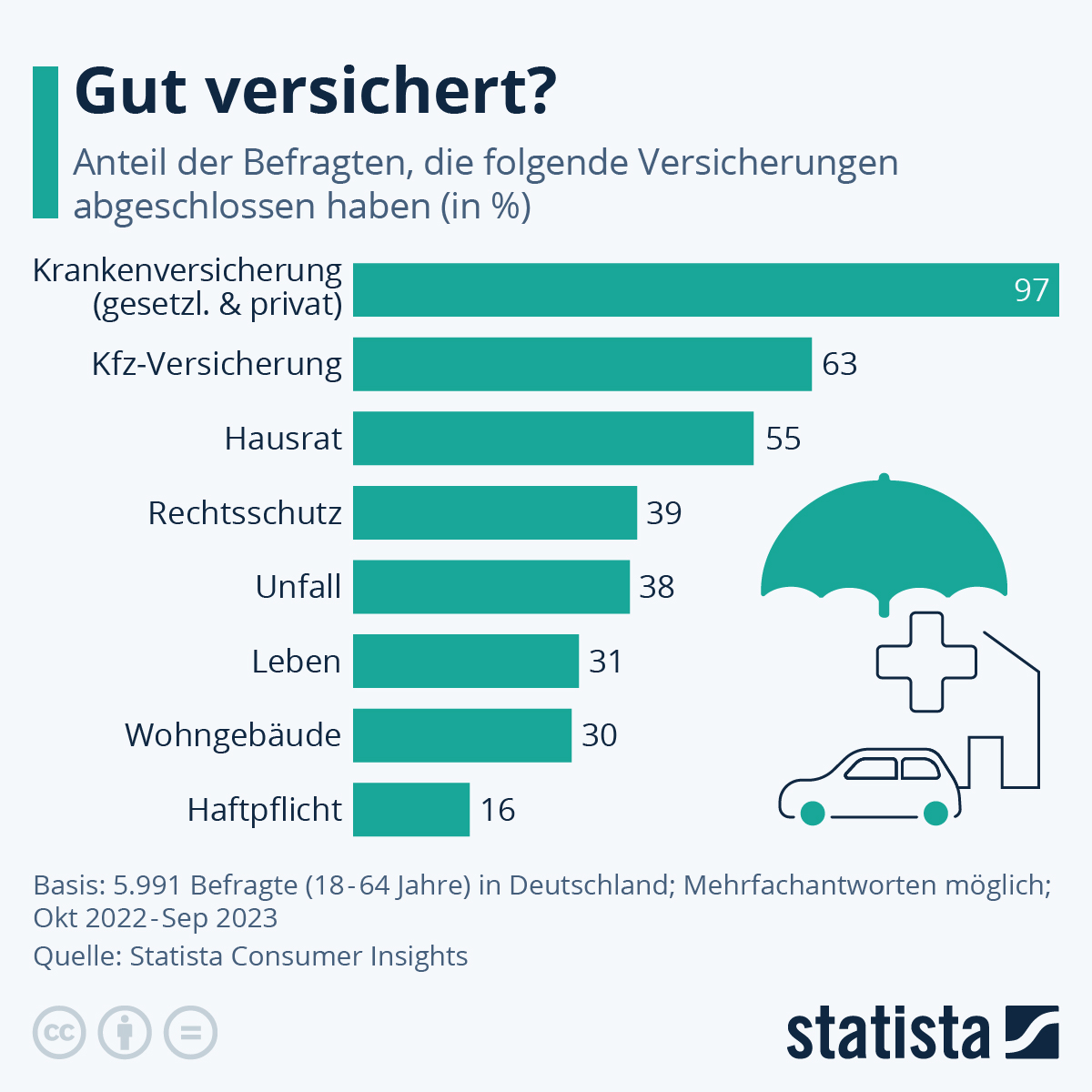

Die meisten Menschen haben bereits viele Versicherungen abgeschlossen (siehe Grafik). Doch die prozentuale Verteilung der tatsächlich vorhandenen Versicherungen deckt sich nicht damit, welche Versicherungen wirklich wichtig sind.

Wie finde ich die richtigen Versicherungen?

Zwei Fragen bzw. Kriterien aus dem Bereich der Risikotheorie helfen, die richtigen und wichtigen Versicherungen zu finden:

- Wie hoch ist die Wahrscheinlichkeit, dass ein bestimmtes Schadensereignis eintritt?

- Wie groß ist der finanzielle Schaden, wenn das Ereignis eintritt?

Die Wahrscheinlichkeit, dass du versehentlich ein Mehrparteienhaus unter Wasser setzt, weil du vergessen hast, die Dusche in deiner Wohnung auszustellen, ist gering. Ebenso unwahrscheinlich ist es, dass dein Auto eines Tages ohne angezogene Handbremse einen Hügel hinunterrollt und in den Showroom eines Autohauses kracht. Statistisch gesehen sind solche Vorfälle selten, daher ist es für die meisten Menschen ein Verlustgeschäft, sich dagegen finanziell abzusichern. Du zahlst jahrzehntelang in eine Versicherung ein, ohne dass jemals etwas passiert. Doch diese Schadensereignisse treten ein und es trifft dann einen von Zehntausenden oder Hunderttausenden – er ist die Ausnahme von der Regel. Und wenn eine überlaufende Badewanne oder eine vergessenes Bügeleisen einen Millionenschaden verursacht, dann hätte sich die Versicherung plötzlich nicht nur gelohnt, sondern vielleicht sogar deine finanzielle Existenz gerettet.

Welche Versicherungen sind essenziell, sinnvoll oder überflüssig?

Diese Webseite bringt Licht in den Versicherungsdschungel:

- Im ersten Schritt erfährst du, welche Versicherungen für wen essenziell, sinnvoll oder überflüssig sind.

- Im zweiten Schritt gebe ich dir Tipps und Tools an die Hand, wie du mit möglichst geringem Aufwand für jede sinnvolle Versicherung die Police mit dem besten Preis-Leistungs-Verhältnis findest.

Verschiedene Versicherungstarife kannst du auf Tarifcheck* vergleichen.

Beim Abschluss von Versicherungen sollte nicht allein das Motto „viel hilft viel“ gelten. Denn wahrscheinlich benötigst du nur einen Teil der Policen, die in der Werbung als „unbedingt notwendig“ dargestellt werden. Heutzutage gibt es Versicherungen für und gegen alles Mögliche, aber nicht alle sind in deiner aktuellen Lebenssituation notwendig oder auch nur sinnvoll. Für die Planung deiner finanziellen Zukunft ist es wichtig, dass du dir darüber Gedanken machst, welche Versicherungen du wirklich brauchst und welche du dir sparen kannst.

In Deutschland gibt es eine Vielzahl von verschiedenen Versicherungen, die für verschiedene Bedürfnisse geeignet sind. Im konkreten Einzelfall ist das optimale Versicherungsportfolio immer individuell. Zuerst solltest du deinen individuellen persönlichen Bedarf ermitteln, und dich fragen, welche Schäden zu welchen wirtschaftlichen Belastungen führen können. Es ist am wirtschaftlich am sinnvollsten, zunächst Risiken abzusichern, die deinen Lebensstandard gefährden, wie z. B. Krankheitskosten, Haftpflichtschäden oder Arbeitskraftverlust.

Trotz dieser individuellen Komponente lassen sich anhand von Risikoanalysen, Eintrittswahrscheinlichkeiten, potenziellen Schadenshöhen und mit Berücksichtigung des Preis-Leistungs-Verhältnisses allgemeine Empfehlungen ableiten, welche Versicherungen notwendig und welche verzichtbar sind.

Welche Versicherungen brauche ich unbedingt?

Die Frage, ob eine Versicherung absolut notwendig ist oder nicht, lässt sich relativ einfach beantworten: Stelle dir einfach die Frage, ob ein Schadensfall deine finanzielle Existenz bedrohen würde. Existenziell wichtige Versicherungen schützen vor existenzbedrohenden Risiken, auch wenn diese im ersten Moment unwahrscheinlich erscheinen.

Andere Versicherungen sind vielleicht auch sinnvoll, aber nicht zwingend notwendig. Und es gibt auch viele Versicherungen, die unnötiger Luxus sind: tendenziell lohnt sich nicht, eine Versicherung abzuschließen, wenn man den Schaden locker aus eigener Tasche bezahlen könnte, da die Beiträge zu hoch wären.

Die wichtigsten Versicherungen, die Jeder (bzw. Jeder in einer bestimmten Lebenssituation) haben sollte, sind eine Krankenversicherung und wegen des unbegrenzten Haftungsrisikos verschiedene Arten von Haftpflichtversicherungen.

Essenziell wichtige Versicherungen:

- Krankenversicherung (notwendig für Jeden): Die gesetzliche oder private Krankenversicherung bietet finanzielle Absicherung für Arztbesuche, Medikamente, Krankenhausaufenthalte und andere medizinische Leistungen. In der Regel ist deine Krankenkasse auch gleichzeitig dein Pflegeversicherungsträger.

- Privathaftpflichtversicherung (notwendig für Jeden): Die Haftpflichtversicherung bietet finanzielle Absicherung für Schäden, die du anderen zufügst.

- Hundehaftpflichtversicherung (notwendig für Hundehalter): Die Hundehaftpflichtversicherung leistet bei Schäden, die dein Hund anderen zufügt. Da Schäden durch Hunde nicht in der Privathaftpflichtversicherung eingeschlossen sind, ist eine extra Versicherung für Hundebesitzer notwendig.

- Pferdehaftpflichtversicherung (notwendig für Pferdehalter): Die Pferdehaftpflichtversicherung bietet finanzielle Absicherung für Schäden, die dein Pferd anderen zufügt. Durch Pferde verursachte Schäden sind nicht in der Privathaftpflichtversicherung eingeschlossen und müssen mit einer extra Versicherung abgesichert werden.

- Drohnenhaftpflichtversicherung (notwendig für Dohnenbesitzer): Für den Betrieb von Drohnen ist eine Haftpflichtversicherung vorgeschrieben. Dafür gibt es spezielle Versicherungen. Leichtere Drohen sind in sehr guten Privathaftpflichtpolicen eingeschlossen.

- Haus- und Grundbesitzerhaftpflichtversicherung (notwendig für Vermieter): Die Haus- und Grundbesitzerhaftpflichtversicherung schützt dich vor den finanziellen Folgen bei Schäden wegen einer Pflichtverletzungen wie z.B. Schneeräumung oder bauliche Instandhaltung. In sehr guten Privathaftpflichtpolicen sind diese Risiken auch in der Rolle als Vermieter teilweise abgedeckt.

- Kfz-Haftpflichtversicherung (notwendig für Kfz-Halter): Die Kfz-Versicherung bietet finanzielle Absicherung für Schäden, die durch dein Auto verursacht werden. Die Kfz-Haftpflichtversicherung ist in Deutschland gesetzliche Pflicht, eine Teil- bzw. Vollkaskoversicherung ist – abhängig vom Fahrzeugalter und Fahrzeugwert – sinnvoll.

Hier geht’s zur Übersicht der essenziellen Versicherungen.

Gesetzlich vorgeschriebene Versicherungen:

Einige Versicherungen sind nicht nur unbedingt notwendig, sondern sogar gesetzlich vorgeschrieben und du hast gar keine Wahl, ob du sie abschließen möchte oder nicht. Dazu gehören zum Beispiel die Kranken- und Pflegeversicherung, sowie die gesetzliche Rentenversicherung für Angestellte.

Kranken- und Pflegeversicherung: Sie ermöglicht die medizinische Behandlung im Krankheits- oder Verletzungsfall bzw. die Pflege im Pflegefall. Kurz gesagt: Sie schützt vor hohen Kosten im Ernstfall und ist deshalb für jeden Bürger obligatorisch.

Gesetzliche Rentenversicherung: Sie sorgt dafür, dass man im Ruhestand monatlich eine Rente erhält. Für festangestellte Arbeitnehmer ist sie verpflichtend, Selbstständige und Freiberufler können freiwillig einzahlen.

Es gibt weitere Versicherungen wie zum Beispiel die Kfz-Haftpflicht, die nur für bestimmte Personengruppen – im genannten Beispiel Kfz-Halter – obligatorisch sind.

Neben obligatorischen – also gesetzlich vorgeschriebenen – Versicherungen gibt es auch solche, die zwar nicht vorgeschrieben sind, aber im Ernstfall vor einem finanziellen Desaster schützen können. Denn ein einziger Schaden kann schnell in die Millionen gehen und im schlimmsten Fall deine finanzielle Existenz gefährden. Deshalb benötigst du unbedingt eine private Haftpflichtversicherung und ggf. weitere Haftpflichtversicherungen, die deine persönlichen Risiken abdecken (z.B. Hundehaftpflicht, Pferdehaftpflicht oder Haus- und Grundbesitzerhaftpflichtversicherung).

Welche Versicherungen sind zusätzlich sinnvoll?

Zusätzlich zu den oben genannten Versicherungen gibt es noch eine Reihe anderer Versicherungen, die wichtig sein können.

Jeder Mensch führt ein unterschiedliches Leben unter ganz verschiedenen Umständen. Abhängig von Alter, Berufsgruppe, Einkommen, Vermögens- und Familienstand können daher weitere Versicherungen relevant sein, da sie hohe finanzielle Verluste absichern. Je nach Personengruppe oder Lebenssituationen sind diese Absicherungen lediglich sinnvoll, sehr zu empfehlen oder sogar essentiell:

- Auslandskrankenversicherung: Die Auslandskrankenversicherung erstattet weltweit Arzt- und Krankenhausbehandlungen und falls nötig den medizinischen Rücktransport nach Deutschland.

- Berufsunfähigkeitsversicherung: Mit der Berufsunfähigkeitsversicherung sichert du deine Arbeitseinkommen ab. Sie leistet eine monatliche Zahlung, wenn du z.B. infolge einer Erkrankung deine Arbeit dauerhaft nicht mehr ausüben kannst.

- Kfz-Teilkasko- und Vollkaskoversicherung: Die Teilkaskoversicherung ersetzt Schäden an deinem Auto durch z.B. Diebstahl, Feuer, Wildunfälle, Sturm, Hagel oder Glasbruch. Die Vollkaskoversicherung schützt dich zusätzlich vor selbstverschuldeten Unfallschäden

- Hausratversicherung: Die Hausratversicherung sichert deinen Hausrat gegen Schäden durch z.B. Feuer, Leitungswasser oder Einbruch. Zum Hausrat gehören zum Beispiel Möbel, Kleidung, elektronische Geräte und Wertgegenstände.

- Wohngebäudeversicherung: Die Wohngebäudeversicherung greift, wenn dein Haus beschädigt oder zerstört wird. Sie bietet Schutz gegen Gefahren wie Feuer, Leitungswasser Sturm und Hagel.

- Elementarversicherung: Die Elementarversicherung deckt weitere Naturgewalten wie z.B. Starkregen, Überschwemmung, Rückstau, Erdbeben und Schneedruck ab. Eine Elementarversicherung ist keine eigenständige Versicherung, sondern eine Ergänzung bzw. ein Zusatzbaustein zur Hausrats- und zur Wohngebäudeversicherung. Premiumtarife umfassen bereits den Schutz vor Elementarschäden.

- Risikolebensversicherung: Die Risikolebensversicherung bietet eine finanzielle Absicherung für deine Hinterbliebenen im Todesfall. Wichtig ist sie insbesondere zur Absicherung der Familie, aber auch bei einer Immobilienfinanzierung.

- Krankenhauszusatzversicherung: Die Krankenhauszusatzversicherung bietet in der Regel hauptsächlich eine freie Arztwahl bzw. Chefarztbehandlung im Krankenhaus und die Unterbringung in einem Ein- oder Zweibettzimmer.

- Zahnzusatzversicherung: Die gesetzliche Krankenversicherung bietet nur einen Basisschutz und zahlt einen Festzuschuss für Zahnersatz. Eine Zahnzusatzversicherung übernimmt bis zu 100% der Kosten auch bei teurer Behandlungen wie Implantaten oder Keramikkronen.

- Fahrradversicherung: Eine Fahrradversicherung zahl bei Diebstahl deines Fahrrades oder E-Bikes und teilweise auch bei Vandalismus und im Falle eines Sturzes oder Unfalls. Es gibt sie als Zusatzbaustein zur Hausratversicherung oder als eigenständige Police.

- Reiserücktrittsversicherung: Die Reiserücktrittsversicherung ersetzt die Stornokosten, wenn du eine Reise zum Beispiel bei plötzlicher Erkrankung, Tod eines Angehörigen oder Jobverlust absagen musst. In guten Tarifen ist auch ein Reiseabbruch versichert.

- Unfallversicherung: Die private Unfallversicherung bietet dir eine finanzielle Absicherung für Schäden, die durch Unfälle verursacht werden wie zum Beispiel Knochenbrüche, Verbrennungen und andere Verletzungen. Sie zahlt jedoch nur bei Invalidität, also bei einem bleibenden Gesundheitsschaden.

- Rechtsschutzversicherung: Die Rechtsschutzversicherung bietet dir eine finanzielle Absicherung für Rechtsstreitigkeiten. Das umfasst insbesondere Gerichtsverfahren und Anwaltskosten aber auch Kosten für außergerichtliche Streitbeilegungen. Manche Rechtsgebiete müssen als Zusatzbaustein gesondert mitversichert werden, manche sind aber auch gar nicht versicherbar.

- Pflegetagegeldversicherung: Eine Pflegezusatzversicherung in der speziellen Form einer Pflegetagegeldversicherung und zahlt ein Tagegeld bei Pflegebedürftigkeit z.B. aufgrund von Alter oder Krankheit. Damit kannst du die Lücke zwischen den Leistungen der gesetzlichen Pflegeversicherung und den tatsächlichen Pflegekosten schließen.

- Private Rentenversicherung: Die private Rentenversicherung bietet finanzielle Absicherung für das Alter. Als Vorsorge in jungen Jahren ist eine Rentenversicherung aufgrund von hohen Kosten und niedriger Rendite wenig attraktiv. Eine privaten Rentenversicherung in Form einer sogenannten Sofortrente kann jedoch sinnvoll sein. Für eine solche Sofortrente zahlt du einmalig einen größeren Betrag ein und erhältst dafür im Gegenzug eine monatliche Auszahlung bis zum Lebensende. So schaffst du dir im Alter mit einer Einmalanlage eine zusätzliche regelmäßige Einkommensquelle, die deine Rente aufstockt.

Hier geht’s zur Übersicht der wichtigen Versicherungen.

Hier geht’s zur Übersicht der sinnvollen Versicherungen.

Welche Versicherungen sind überflüssig?

Grundsätzlich sind all diejenigen Versicherungen entbehrlich, die keinen großen finanziellen Schaden für dich oder deine Familie verhindern, sondern nur solche Schäden abdecken, über die man sich ärgern würde, für die man aber auch selbst aufkommen könnte. Bei manchen Versicherungsprodukten ist das Preis-Leistungs-Verhältnis schlecht.

Verzichten kannst du in aller Regel auf folgende Versicherungen, da die potenziellen Schadenshöhen gering sind und viele Leistungsausschlüsse und eine Deckelung der Erstattungen üblich sind:

- Brillenversicherung

- Smartphoneversicherung

- Elektrogeräteversicherung

- Reisegepäckversicherung

- Schutzbriefe

- Kapitallebensversicherung

Schreibe einen Kommentar