Warum ist eine Berufsunfähigkeitsversicherung so wichtig?

Wenn es darum geht, unsere Zukunft finanziell abzusichern, denken viele von uns automatisch an Dinge wie die Altersvorsorge oder die Absicherung des Hab und Guts durch eine Hausratversicherung. Doch was ist mit der Absicherung deiner Arbeitskraft? Bist du dir bewusst, wie wichtig es ist, auch für den Fall der Berufsunfähigkeit vorgesorgt zu haben?

Also zur wichtigsten Frage vorweg: Warum ist eine Berufsunfähigkeitsversicherung (BU) so wichtig und brauche ich sie überhaupt? Die Antwort lautet ganz klar: Ja! Jeder sollte über eine solche Absicherung nachdenken. Schließlich ist unsere Arbeitskraft unser wertvollstes Kapital. Stell dir vor, du könntest aufgrund einer schweren Krankheit oder eines Unfalls nicht mehr arbeiten – das hätte massive Auswirkungen auf dein Einkommen und damit auf deinen Lebensstandard. Eine Berufsunfähigkeitsversicherung ist also mehr als nur eine sinnvolle Ergänzung zu anderen Versicherungen: sie ist ein absolutes Muss – wenn du sie denn zu vertretbaren Konditionen bekommst.

Warum eine BU wichtig ist ?

Ganz einfach: Die meisten Menschen im erwerbsfähigen Alter sind auf ein regelmäßiges Einkommen aus Erwerbstätigkeit angewiesen und können daher bei Arbeitskraftverlust ihre Ausgaben nicht mehr decken. Besonders in jungen Jahren stellt die Arbeitskraft den größten Vermögenswert einer Person dar. Das Einkommen, das man im Laufe seines Lebens verdienen wird, übersteigt in der Regel das bereits aufgebaute Vermögen um ein Vielfaches.

Um das zu verdeutlichen ein vereinfachtes Beispiel: Wenn du monatlich 3.500 Euro verdienst und mit 37 Jahren berufsunfähig werden würdest, summiert sich dein fehlendes Arbeitseinkommen bis zur Rente auf 1,26 Millionen Euro (3.500 Euro x 12 Monate x 30 Jahre)! Bei dieser Beispielrechnung habe ich noch nicht mal Weihnachts- und Urlaubsgeld berücksichtigt und auch keine Gehaltssteigerungen. Wenn du mehr verdienst oder in jüngeren Jahren berufsunfähig wirst, ist der Wert deiner Arbeitskraft noch deutlich höher als 1,26 Millionen Euro. Dein Kfz hast du vermutlich gut versichert, aber deine Arbeitskraft ist ein Vielfaches wert und die Wahrscheinlichkeit einer Berufsunfähigkeit statistisch gesehen hoch. Daher ist es wichtig, eine geeignete Berufsunfähigkeitsversicherung abzuschließen.

Wenn du krankheitsbedingt dauerhaft nicht mehr arbeiten kannst, hat das auch finanziell große Einschnitte auf deinen Lebensstandard zur Folge. Insbesondere wenn du deinen Lebensunterhalt hauptsächlich aus Erwerbseinkommen bestreitest, solltest du dich unbedingt damit beschäftigen, wie du dieses und damit deinen Lebensstandard absichern kannst – egal ob Arbeitnehmer oder Selbständiger.

Wenn du deinen Beruf dauerhaft nicht mehr ausüben kannst, zahlt dir eine Berufsunfähigkeitsversicherung eine zuvor vereinbarte monatliche Rente.

Was ist Berufsunfähigkeit überhaupt genau?

Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf infolge von Krankheit, Körperverletzung oder Kräfteverfall ganz oder teilweise und voraussichtlich dauerhaft nicht mehr ausüben kann. Wenn du aufgrund von Krankheit oder eines Unfalls deiner Arbeit nicht nachgehen kannst, greift zunächst für in der Regel sechs Wochen die Lohnfortzahlung im Krankheitsfall. Danach zahlt die Krankenkasse noch eine gewisse Zeit Krankengeld, das aber schon deutlich niedriger ist, als dein Nettolohn. Solltest du jedoch auf Dauer arbeitsunfähig sein, erhält du nur noch eine relativ geringe Erwerbsminderungsrente von der gesetzlichen Rentenversicherung und das auch nur, wenn einige Voraussetzungen erfüllt sind. Die Höhe der gesetzlichen Erwerbsminderungsrente liegt nach Angaben der Deutschen Rentenversicherung im Durchschnitt bei nur ca. 900,- Euro im Monat.

Die finanzielle Lücke ist also groß, lässt sich aber mit einer Berufsunfähigkeitsversicherung schließen. Eine Berufsunfähigkeitsversicherung gewährleistet, dass du weiterhin ein monatliches Einkommen erhältst, wenn du aufgrund von Krankheit, Unfall oder starkem körperlichem Verfall deine bisherige berufliche Tätigkeit dauerhaft nicht mehr ausüben kannst.

Jetzt fragst du dich vielleicht, ab welchem Zeitpunkt man als berufsunfähig gilt. Hier gibt es Unterschiede zwischen den Versicherungsunternehmen, aber meistens gelten Personen als berufsunfähig, wenn sie ihren bisherigen Beruf zu mindestens 50 Prozent nicht mehr ausüben können. Üblich sind folgende Schwellenwerte: du kannst nur noch weniger als 50% der Arbeitszeit für voraussichtlich mindestens sechs Monate arbeiten. In diesem Fall wird die vereinbarte Berufsunfähigkeitsrente in voller Höhe ausgezahlt und kompensiert im Idealfall dein fehlendes Gehalt. Dies wird durch ärztliche Gutachten festgestellt und von der Versicherung geprüft.

Ist Berufsunfähigkeit wahrscheinlich und was sind die Gründe?

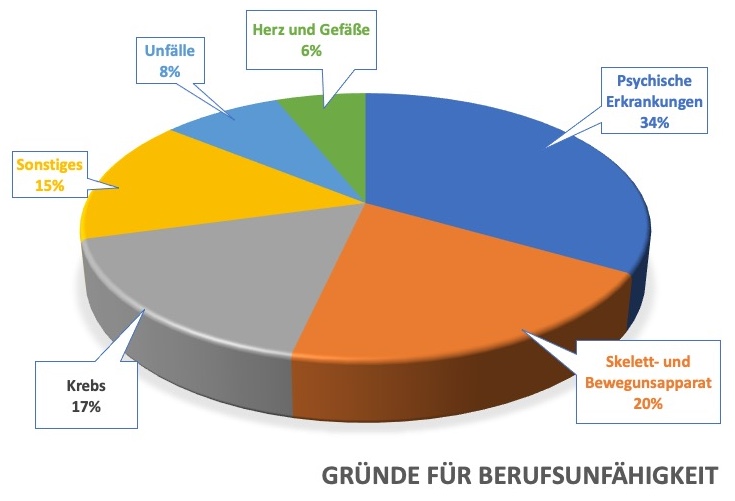

Ja, Berufsunfähigkeit kommt relativ häufig vor: statistisch gesehen wird ungefähr jeder Vierte im Laufe des Arbeitslebens berufsunfähig. Darum ist eine Berufsunfähigkeitsversicherung so wichtig. Die Hauptgründe sind nicht Unfälle wie du vielleicht denkst; Unfälle sind nur in ca. 8% der Grund für eine BU. Laut Gesamtverband der Deutschen Versicherungswirtschaft sind Psychische Erkrankungen (z.B. Burnout oder Depression), Erkrankungen des Bewegungsapparats (z.B. Rückenleiden) und Krebserkrankungen. Psychische Erkrankungen, Erkrankungen des Bewegungsapparats und Krebserkrankungen sind für ca. 70% der BU-Fälle verantwortlich. Es betrifft also nicht nur Menschen, die schwere körperliche Arbeit verrichten, sondern auch viele Büroangestellte, die den ganzen Tag am Schreibtisch sitzen.

Was genau ist eine Berufsunfähigkeitversicherung?

Eine Berufsunfähigkeitsversicherung ist eine Absicherung, die im Fall von längerfristiger krankheits- oder unfallbedingter Arbeitsunfähigkeit greift und eine finanzielle Unterstützung bietet. In der Regel wird eine monatliche Berufsunfähigkeitsrente ausgezahlt, die den Wegfall deines Arbeitseinkommens im Idealfall kompensiert. Die Beiträge und Leistungen einer solchen Versicherung werden individuell festgelegt und basieren hauptsächlich auf dem ausgeübten Beruf sowie dem Einkommen des Versicherten.

Wann leistet die BU?

Vereinfacht kann man sagen: wenn du so erkrankst oder schwer verletzt wirst, dass du nur noch zu 50 Prozent deiner Arbeitszeit in deinem Beruf arbeiten kannst – zum Beispiel nur noch vier statt acht Stunden pro Tag – zahlt dir die Versicherung eine zuvor festgelegte monatliche Rente für Berufsunfähigkeit aus. Manchmal gibt es eine Wartezeit zwischen Eintritt der Berufsunfähigkeit und Leistungsbeginn. Die Zahlung erfolgt dann solange, bis du wieder arbeitsfähig bist oder die Laufzeit der Versicherung endet. Daher sollte die Berufsunfähigkeitsversicherung am besten bis zum Eintritt in den Ruhestand laufen, also bis zum 67. Lebensjahr.

Wenn du nicht über ausreichendes Vermögen oder sonstiges Einkommen z.B. aus Vermietung oder Kapitalanlage verfügst, das auch ohne die eigene Arbeitskraft zur Sicherung des Lebensunterhaltes ausreicht, solltest du den Ausfall des Einkommens aus Arbeitskraft absichern. Lohnfortzahlung, Krankengeld und Gespartes können kurzfristig die Lücke füllen, wenn du nicht mehr arbeiten kannst. Für den langfristigen Ausfall benötigt man jedoch eine Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung greift dort, wo die staatliche Unterstützung endet. Bei längerer Krankheit erhält man zwar zunächst Krankengeld von der Krankenkasse, jedoch nur für begrenzte Zeit. Der Staat springt erst wieder ein, wenn täglich nicht mehr als sechs Stunden gearbeitet werden können. In diesem Fall besteht Anspruch auf Erwerbsminderungsrente, die jedoch erst in voller Höhe ausgezahlt wird, wenn nur noch drei Stunden Arbeit pro Tag möglich sind. Die Höhe der vollen Erwerbsminderungsrente beträgt durchnittlich nur etwa 900 Euro pro Monat. Das alleine reicht also nicht, um den Lebensunterhalt zu finanzieren.

Der Hauptzweck einer Berufsunfähigkeitsversicherung besteht darin, den Lebensstandard des Versicherten zu erhalten und finanzielle Einbußen durch den Verlust der Arbeitskraft abzufedern. Stell dir vor, du könntest aufgrund einer dauerhaften Erkrankung oder eines Unfalls nicht mehr arbeiten – wie würdest du deinen Lebensunterhalt bestreiten? Die Berufsunfähigkeitsversicherung schützt dich vor der Gefahr, schnell in finanzielle Schwierigkeiten zu geraten.

Was kostet eine Berufsunfähigkeitsversicherung?

Da Berufsunfähigkeit häufig vorkommt und eine lange und damit hohe Zahlungspflicht für die Versicherung zur Folge haben kann, sind BU-Versicherungen leider recht teuer. Die Kosten für eine Berufsunfähigkeitsversicherung variieren auch stark von Person zu Person. Der individuelle Gesundheitszustand, das Alter und die Art der Beschäftigung spielen hierbei eine entscheidende Rolle. Ein 25-jähriger Bürokaufmann zahlt zum Beispiel einen deutlich niedrigeren Beitrag als ein 55-jähriger Dachdecker mit Vorerkrankungen – wenn letzterer überhaupt noch eine Police bekommt. Auch die gewünschte Höhe der Berufsunfähigkeitsrente und die Dauer der Auszahlung im Fall der Berufsunfähigkeit beeinflussen deutlich die Kosten. Viele Menschen wählen als Laufzeit das Renteneintrittsalter, also aktuell das Alter von 67 Jahren. Die Versicherungsbeiträge können je nach individuellen Voraussetzungen und Wünschen bis zu 200 Euro pro Monat betragen, aber wenn du jung und gesund bist, kannst du auch schon für 30 Euro oder weniger einen guten Versicherungsschutz bekommen.

In diesem Beitrag erfährst du mehr zu den Kosten einer BU und wie sich diese ggf. reduzieren lassen.

Was ist beim Abschluss einer Berufsunfähigkeitsversicherung zu beachten?

Leider sind BU-Versicherungen relativ teuer, weshalb viele Menschen keine Verträge abschließen oder nur unzureichend niedrige BU-Renten vereinbaren. Mache nicht den gleichen Fehler.

Die Berufsunfähigkeitsversicherung ist eine der komplexesten Versicherungen. Das Risiko, vor allem bei den Gesundheitsfragen, die du beim Abschluss beantworten muss, Fehler zu machen, ist hoch. Und ein Fehler könnte dazu führen, dass die Versicherung später nicht zahlen muss. Daher empfiehlt sich die Beratung und Unterstützung durch einen unabhängigen Experten.

Berufsunfähigkeitsversicherungen sind komplexe Produkte und es ist schwer zu verstehen, was genau im Kleingedruckten steht, was ausgeschlossen ist und aus welchen Gründen die Versicherungen Leistungen ablehnen kann. Es ist daher sinnvoll, eine gute Beratung in Anspruch zu nehmen. Aber hier liegt das Problem, denn Versicherungsvertreter und Versicherungsmakler haben einen Interessenkonflikt. Viele streben nach einem schnellen Abschluss mit hoher Provision, während man selbst einen passgenauen und umfassenden Schutz zu einem fairen Preis wünscht. Die Beratung ist für den Verkäufer defizitär, der Verkauf hingegen profitabel. Das sollte dir bewusst sein. Eine gute Alternative kann eine unabhängige Beratung durch einen Versicherungsberater, der nicht auf Provisionsbasis arbeitet, sein.

Überlege dir vorab, wie hoch die Rentenhöhe im Falle einer BU sein soll und wie lange der Versicherungsschutz laufen soll. Beides bestimmt maßgeblich die Beitragshöhe. Besonderes Augenmerk solltest du auch auf die Gesundheitsprüfung legen.

Verzicht auf abstrakte Verweisung

Diese Klausel ermöglicht es dem Versicherer, dich an einen anderen Beruf zu verweisen, auch wenn du eigentlich im Sinne der Definition berufsunfähig bist. Damit verbunden ist, dass keine Berufsunfähigkeitsrente gezahlt wird, da du theoretisch noch einen anderen Beruf ausüben könntest.

Eine abstrakte Verweisung auf eine andere Tätigkeit, die du vielleicht trotzdem noch ausüben kannst, ist heutzutage eigentlich nicht mehr üblich. Das bedeutet, die Versicherer sichern in der Regel deinen aktuellen bzw. zuletzt ausgeübten Beruf ab. Prüfe trotzdem genau, dass die von dir favorisierte Police auf den Verweis auf eine andere Tätigkeit verzichtet („Abstrakte Verweisung“).

Rentenhöhe

Die Höhe der Berufsunfähigkeitsrente sollte so gewählt werden, dass du deinen Lebensstandard auch im Falle einer Berufsunfähigkeit halten kannst. Deine Berufsunfähigkeitsrente solltest du also entsprechend deines Einkommens und deiner Ausgaben festgelegen. Als Faustregel gilt, dass die Rente mindestens 50 % oder besser 70 % deines Nettoeinkommens betragen sollte. Dies ist aber abhängig von deiner sonstigen Absicherung und deinen Vermögensverhältnissen.

Tipp: Falls du dir momentan keine ausreichend hohe BU-Rente leisten kannst, schließe einen günstigen Vertrag ab (am besten mit Beitragsdynamik), bei dem du später die Rente erhöhen kannst. Als Untergrenze für eine Berufsunfähigkeitsrente kannst du dich an der Höhe des Bürgergeldes orientieren: da eine BU-Rente auf das Bürgergeld angerechnet wird, ist eine niedrigere BU-Rente nicht sinnvoll.

Eine gute Police bietet dir eine Nachversicherungsgarantie. Das bedeutet, dass du bei bestimmten Ereignissen wie Heirat oder einem Gehaltssprung die Möglichkeit hast, die Rentenhöhe ohne erneute Gesundheitsprüfung anzupassen.

Gute Nachversicherungsgarantien

Durch eine Nachversicherungsgarantie kannst du deine Berufsunfähigkeitsrente ohne erneute Gesundheitsprüfung erhöhen. Dies ist besonders vorteilhaft, wenn du dir anfangs keine hohe BU-Versicherung leisten kannst und wenn nach Abschluss deiner Berufsunfähigkeitsversicherung gesundheitliche Probleme auftreten, die eine Erhöhung deiner Rente verhindern würden. Anlassbezogene Nachversicherungsgarantien können beispielsweise nach Abschluss des Studiums, bei Heirat, Geburt eines Kindes oder einer Gehaltserhöhung genutzt werden, um deine Berufsunfähigkeitsrente zu erhöhen. Eine nicht anlassbezogene Nachversicherungsgarantie ermöglicht es dir zum Beispiel, deine Rente nach dem fünften und zehnten Versicherungsjahr ohne Gesundheitsfragen anzupassen.

Leistungsdauer

Ein wichtiger Aspekt bei der Auswahl einer Berufsunfähigkeitsversicherung ist zudem die Vertragslaufzeit. Sinnvoll sind in den meisten Fällen Verträge mit einer Laufzeit bis zum Rentenalter, also bis zum 67. Lebensjahr. Es gibt aber auch die Möglichkeit, Verträge mit kürzerer Laufzeit abzuschließen und so Beiträge zu sparen. Dies kann zum Beispiel interessant sein, wenn du bereits eine andere Form der Altersvorsorge hast.

Die Leistungsdauer der Berufsunfähigkeitsversicherung sollte also möglichst so lang sein, bis du das Rentenalter erreichst, d.h. mindestes bis zum Alter von 65 Jahren oder noch besser bis zur Regelaltersgrenze 67 Jahre.

Beitragshöhe

Die Höhe der Beiträge für eine Berufsunfähigkeitsversicherung hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Eintrittsalter, dem Gesundheitszustand, dem Beruf und auch der Höhe der gewünschten BU-Rente. Je jünger und gesünder du bist, desto niedriger sind in der Regel die Beiträge. Das heißt aber nicht, dass ältere Menschen oder Menschen mit Vorerkrankungen keine Berufsunfähigkeitsversicherung abschließen können. Es ist jedoch wichtig, die Tarife und individuellen Bedingungen der verschiedenen Versicherungsunternehmen zu vergleichen.

-Anzeige-

Gesundheitsprüfung

Im Gegensatz zu vielen anderen Versicherungen ist der Antrag auf einen Berufsunfähigkeitsschutz relativ kompliziert. Bei der Beantragung einer Berufsunfähigkeitsversicherung sind umfangreiche Risiko- und Gesundheitsfragen zu beantworten. Diese Fragen musst du wahrheitsgemäß und vollständig beantworten. Deine Angaben prüft der Versicherer im Leistungsfall genau. Die meisten Versicherer fragen nach deiner Gesundheitshistorie der letzten 5 bis 10 Jahren. In jüngster Zeit kommen sogar einzelne Tarife auf den Markt, die nur nach Krankheiten und Arztbesuchen in den vergangenen 3 Jahren fragen; diese kundenfreundlichen Verträge sind aber noch die Ausnahme. Du musst Berichte der behandelnden Ärzte einreichen und deine Ärzte von der Schweigepflicht entbinden.

Vorerkrankungen werden von Versicherungsgesellschaften unterschiedlich bewertet und können zu Risikozuschlägen, Leistungsausschlüssen oder der Ablehnung eines Vertrages führen. Die Versicherungsgesellschaften können deine Daten in einer gemeinsamen Datenbank (Hinweis- und Informationssystem der deutschen Versicherer – HIS) speichern. Durch den Austausch der Versicherungsgesellschaften untereinander besteht die Gefahr, dass du auch von anderen Gesellschaften abgelehnt wirst, wenn eine Versicherung nach der Risikoprüfung deinen Antrag abgelehnt hat.

Es ist sehr wichtig, die Gesundheitsfragen wahrheitsgemäß zu beantworten. Neben ungünstigen Vertragsbedingungen – die du jedoch mit ordentlicher Beratung vermeiden kannst – sind die Gesundheitsfragen der Knackpunkt deiner BU-Versicherung. Wenn du die Fragen fahrlässig beantwortest oder falsche Angaben machst, kann sich der Versicherer im Leistungsfall darauf berufen, dass du ihn damals beim Vertragsschluss getäuscht hast. Wenn das der Fall ist, kann der Versicherer vollständig von seiner Leistungspflicht befreit sein. Denn dann hast du eine vorvertragliche Anzeigepflichtverletzung begangen. Wenn du deine Pflichten verletzt, muss der Versicherer seine Pflichten ebenfalls nicht erfüllen.

Kuppelprodukte oder Koppelprodukte

Ein häufiges Problem sind Koppelprodukte, bei denen z.B. eine oft geringe BU-Versicherung mit einer fondsgebundenen Rentenversicherung verbunden wird. Solche Kombinationen sind in der Regel unsinnig. Vermische nicht die notwendige Absicherung eines Lebensrisikos mit einer ineffizienten Sparform. Da Koppelprodukte teuer und unflexibel sind, empfehlen sich in der Regeln einzelne Verträge.

Tipps für die Berufsunfähigkeitsversicherung

Tipp 1: anonyme Risikovoranfrage

Bei Vorerkrankungen ist es sinnvoll, einen Makler oder Berater einzubeziehen. Diese haben die Möglichkeit, bei einer oder mehreren Versicherungen eine Risikovoranfrage zu stellen. Diese Risikovoranfrage umfasst zwar deine Gesundheitsangaben, erfolgt aber anonym, sodass eine Zuordnung der Daten und eine personenbezogene Speicherung nicht möglich ist.

Da jeder Versicherer anders prüft und bewertet, kann ein Makler oder Berater für dich mittels anonymer Risikovoranfrage die Versicherung ermitteln, die deinen Gesundheitszustand am vorteilhaftesten bewertet.

Das erhöht die Chance auf einen Vertrag ohne Leistungsausschlüsse und mit optimalem Preis-Leistungs-Verhältnis.

Tipp 2: BU bereits für Kinder im Jugendalter abschließen

Es ist sinnvoll, eine Berufsunfähigkeitsversicherung so früh wie möglich abzuschließen. Je jünger du bist, desto gesünder bist du in der Regel auch und desto höher ist die Wahrscheinlichkeit, dass du eine BU-Versicherung bekommst. Dies ist einer der Gründe, warum man diese Versicherung schon als Schüler oder Student abschließen sollte. In vielen Fällen zahlst du dann sogar einen günstigeren Beitrag, da du beispielsweise als Student in eine niedrigere Risikogruppe eingestuft wirst als später in deinem Beruf, der eventuell risikoreicher ist.

Wenn du Kinder hast, überlege also, ob es nicht sinnvoll ist, für diese bereits im Schüleralter eine Berufsunfähigkeitsversicherung abzuschließen. Drei starke Argumente sprechen dafür:

- Vorerkrankungen: Manche Kinder erkranken schon in jungen Jahren schwer. Weit verbreitet sind bei Jugendlichen auch sogenannte Zivilisationskrankheiten wie z.B. Allergien, Essstörungen, Depressionen oder Übergewicht. Da die Versicherer die Gesundheitshistorie der letzten 5 bis 10 Jahre abfragen, bekommen sie später als Erwachsene kaum noch den dann so wichtigen Versicherungsschutz, oder müssen Leistungsausschlüsse und Beitragszuschläge in Kauf nehmen.

- Beitragssumme: In jungen Jahren sind die Beiträge niedriger und steigen häufig nicht auf die Höhe an, die bei einem Abschluss in höherem Alter zu zahlen sind. Damit ist die gezahlte Beitragssumme kumuliert über die Jahre nicht deutlich höher, wenn du dein Kind früh versicherst. Über die Laufzeit gesehen genießt ein Schüler also für geringe zusätzliche Beiträge einen deutlich längeren Versicherungsschutz.

- Berufswahl: Als Schüler steht der spätere Beruf noch nicht fest. Wird als Schüler eine Berufsunfähigkeitsversicherung abgeschlossen, dann wirkt sich der spätere Beruf bei guten Policen nicht negativ auf den bestehenden Schutz aus. Insbesondere bei Berufen, für die eine Berufsunfähigkeitsversicherung teuer ist (z.B. handwerkliche Berufe, Lehr- oder Pflegeberufe) kann ein Schülertarif viel Geld sparen.

Dieser Beitrag widmet sich dem Thema „BU für Schüler und Kinder„.

Tipp 3: Was mache ich, wenn ich mir keine Berufsunfähigkeitsversicherung leisten kann?

Eine Berufsunfähigkeitsversicherung ist sehr wichtig, aber auch recht teuer. Falls du dir derzeit keine ausreichend hohe Absicherung leisten kannst, aber in Zukunft mit deutlichen Gehaltssteigerungen rechnest, versichere im Zweifel eine niedrige monatliche BU-Rente, bei dem du später die Versicherungsleistung erhöhen kannst. Besser erstmal eine Basisabsicherung als gar keine Absicherung. Viele gute Versicherungen bieten dir im Rahmen der Nachversicherungsgarantie die Möglichkeit, die Rentenhöhe später ohne erneute Gesundheitsprüfung zu erhöhen. Diese Option solltest du dir sichern, solange du noch jung und gesund bist.

Tipp 4: Was mache ich, wenn ich keine Berufsunfähigkeitsversicherung bekomme?

Folgende Versicherungen decken Teilrisiken einer Berufsunfähigkeitsversicherung ab. Wenn du keinen BU-Schutz bekommst, stellen diese Policen für dich vielleicht eine Alternative dar, um zumindest eine Teil- bzw. Basisabsicherung umzusetzen:

- Erwerbsunfähigkeitsversicherung

- Grundfähigkeitsversicherung

- Dread-Disease-Versicherung

- Unfallversicherung

- Multi-Risk-Versicherung

Eine Erwerbsunfähigkeitsversicherung ist ein ähnliches Produkt wie eine Berufsunfähigkeitsversicherung. Die Hürden, eine Leistung einer Erwerbsunfähigkeitsversicherung zu bekommen, sind allerdings deutlich höher als bei einer BU. Du solltest sie daher nur in Betracht ziehen, wenn du keine BU bekommst. Da die Erwerbsunfähigkeitsversicherung weniger Risiken abdeckt, ist sie dafür auch günstiger.

Auch eine Grundfähigkeitsversicherung zahlt dir eine monatliche Rente. Sie leistet aber nur dann, wenn du bestimmte körperliche oder geistige Grundfähigkeiten verlierst, wie beispielsweise Sehen, Sprechen oder den Gebrauch der Hände. Die Grundfähigkeitsversicherung kann eine Alternative sein, wenn du keine Berufsunfähigkeitsversicherung bekommst oder eine BU deutlich zu teuer ist.

Eine Dread-Disease-Versicherung zahlt dir nach der Diagnose einer schweren Krankheit wie zum Beispiel Herzinfarkt, Schlaganfall, Krebs oder Multipler Sklerose, eine einmalige Summe aus.

Die häufigsten Ursachen für Berufsunfähigkeit, nämlich psychische Erkrankungen und Erkrankungen des Bewegungsapparates, sind von der Dread-Disease-Versicherung leider nicht abgedeckt. Es lohnt sich aber darüber nachzudenken, wenn du aufgrund von Vorerkrankungen keine Berufsunfähigkeitsversicherung bekommst.

Zur Unfallversicherung findest du auf der Seite „Unfallversicherung“ viele Informationen. Auch sie kommt als alternative Absicherung in Betracht, wenn du keine BU bekommst.

Eine Multi-Risk-Versicherung ist eine relativ exotische Versicherung, die verschiedene Versicherungsarten in einem Paket bündelt. So gibt es Policen, die Bestandteile aus der Grundfähigkeits-, Dread-Disease-, Unfall-, Lebens- und Pflegeversicherung kombinieren.

Fazit

Zusammenfassend lässt sich sagen, dass eine Berufsunfähigkeitsversicherung sehr wichtig ist, um die eigene Arbeitskraft abzusichern. Sie stellt sicher, dass du auch im Fall einer dauerhaften Erkrankung oder eines Unfalls finanziell abgesichert bist. Die Höhe der Beiträge hängt von verschiedenen Faktoren ab, aber es ist wichtig, sich frühzeitig über dieses Thema Gedanken zu machen.

Grundsätzlich ist eine Berufsunfähigkeitsversicherung für jeden Menschen mit einem Job sinnvoll. Die Tarife sind für Berufsanfänger, Studenten und Schüler tendenziell eher niedrig. Selbstständige, die nicht in die gesetzliche Rentenkasse einzahlen, sichern sich möglichst ebenfalls gegen Berufsunfähigkeit ab. Beamte dagegen können auf eine Berufsunfähigkeitsversicherung eher verzichten, da sie im Falle des Arbeitsausfalls einen erweiterten staatlichen Schutz genießen. Die Bedingungen gilt es aber speziell als Beamtenanwärter oder junger Beamter genau zu prüfen.

Wenn du im Laufe deines Lebens genug Vermögen aufgebaut hast, um einen Jobverlust verkraften zu können, kannst du eine Berufsunfähigkeitsversicherung gegebenenfalls auch wieder kündigen.

Informiere dich über die verschiedenen Anbieter und vergleiche die Bedingungen, bevor du dich für eine Versicherung entscheidest. Die Berufsunfähigkeitsversicherung zählt zu den komplexeren und teuren Versicherungsprodukten. Daher empfehle ich dir eine unabhängige persönliche Beratung.

-Anzeige-

Schreibe einen Kommentar